📚

Para Traders

Cursos, evaluación independiente de brokers, herramientas institucionales y eventos para aprender y tomar mejores decisiones.

Ver cursosMás que cursos: somos la infraestructura del trading hispanohablante. Educación, eventos, soluciones para brokers y tecnología institucional, todo en un mismo ecosistema.

● Acciones · Forex · Cripto ● 100% en español ● +15 países

De traders a academias, de academias a brokers. Impulsamos el crecimiento del trading en Latinoamérica con educación, tecnología, eventos y soluciones comerciales.

Cursos, evaluación independiente de brokers, herramientas institucionales y eventos para aprender y tomar mejores decisiones.

Ver cursosVisibilidad, alianzas estratégicas y presencia en los eventos del ecosistema para crecer dentro de la comunidad de traders.

Ver eventosMarketing, educación para clientes y soluciones de crecimiento. Y si quieres lanzar el tuyo, te acompañamos de principio a fin.

Soluciones B2BDe traders a academias, de academias a brokers. Conectamos todos los actores del ecosistema del trading hispanohablante.

Aprende análisis técnico, gestión de riesgo y psicología del trading con cursos diseñados para traders de Latinoamérica. De fundamentos para principiantes a estrategias avanzadas de price action.

Combinamos teoría aplicada con ejercicios prácticos en plataformas reales como MetaTrader 4/5, desarrollados junto a traders profesionales activos en el mercado.

Conectamos brokers y proyectos financieros con la comunidad de traders latam a través de marketing, educación y presencia en eventos.

Estrategias integrales de captación de clientes, formación para traders y activaciones presenciales para construir confianza, comunidad y alcance comercial sostenible en Perú, México, Colombia, Chile y Argentina.

Soluciones para brokers

Acompañamiento completo para lanzar tu plataforma de trading: selección de jurisdicción, integración tecnológica, proveedores de liquidez, estructura legal y plan de marketing para captar traders hispanohablantes.

Consulta gratuitaConectamos brokers, academias, proveedores de tecnología y medios especializados para crear sinergias comerciales sostenibles. Más de 52 proveedores y +20 alianzas estratégicas activas en +15 países.

Conferencias, webinars y encuentros presenciales que conectan a traders, academias y brokers en Perú, México, Colombia, Chile y España.

asistentes por conferencia internacional

Scanner en tiempo real, terminal de análisis profesional y formación de élite. Acceso sin suscripción a través del broker asociado.

Escáner en tiempo real con score técnico 0–100, señales automáticas y gestión de riesgo por ATR. Acciones, forex y cripto.

Abrir Scanner

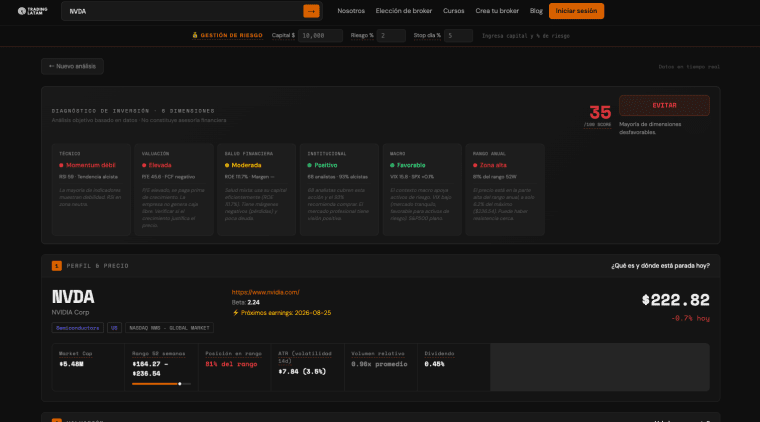

Diagnóstico de 6 dimensiones en 30 segundos: valuación, consenso institucional, Smart Money Concepts y riesgo macro (VIX, S&P 500).

Abrir Terminal

Aprende a operar con criterio desde cero: lectura de gráficos, RSI, MACD, gestión de riesgo y psicotrading con un trader profesional.

Ver el cursoAbre tu cuenta

Con el broker asociado.

Fondea con $200

Tu propio capital. 100% tuyo.

Accede gratis

Scanner, Terminal y Curso.

Conectamos a traders con brokers confiables y academias reconocidas bajo una plataforma segura y transparente. Operamos bajo los lineamientos de las normas ISO 9001, 14001 y 27001, que guían nuestra gestión de calidad, sostenibilidad y cumplimiento legal.

Nuestro compromiso con la educación financiera, la investigación de mercados y la transparencia ha sido reconocido por organizaciones líderes de la industria.

Premios GBR verificables en grbizm.com/award-winners-2026

Partners del ecosistema

Nuestras guías más consultadas para empezar a operar, elegir broker y entender el fondeo — sin promesas falsas.

Guía de 7 pasos para empezar sin experiencia: capital, mercados y gestión de riesgo.

Leer guía →Brokers evaluados para LATAM por regulación, costos reales y velocidad de retiros.

Leer guía →Cómo funcionan las prop firms, el challenge y cuánto capital puedes llegar a manejar.

Leer guía →El modelo de trading con capital de la firma y reparto de ganancias, explicado claro.

Leer guía →Comparativa de brokers de CFDs para operar índices, forex y materias primas.

Leer guía →Monta tu broker MT4/MT5 white label en 90 días: liquidez, pagos y compliance.

Leer guía →Brokers, tecnologías y aliados del ecosistema financiero en Latinoamérica.

El soporte de Trading Latam ha permitido que muchos emprendedores conviertan sus ideas en proyectos exitosos de prop firms y brokerage.

Desde el primer día demostraron un profundo conocimiento del sector. Hemos desarrollado una alianza estratégica sólida para Latinoamérica.

Su experiencia y dedicación para impulsar a los brokers locales en toda América Latina han sido fundamentales para su éxito.

La comunidad de Trading Latam es inclusiva y accesible para traders de todos los niveles, con foco real en la educación.

Diligentes desde el primer contacto. Valoramos la información transparente, la experiencia y el valor que comparten.

Trading Latam busca realmente conectar comunidades. El trabajo que hacen al unirlas en espacios de desarrollo me parece estupendo.

Cursos, brokers evaluados y el Ecosistema Premium (Scanner, Terminal y curso) sin pagar suscripción.

Hablar con un asesorMarketing, captación de traders y consultoría integral: jurisdicción, tecnología, liquidez y estructura legal.

Soluciones para brokers